Услуги:

- консультация

- финансовый план

- аудит ваших активов

- консультационное сопровождение

по управлению капиталом

ЛИЧНОГО КАПИТАЛА

жилье и платное образование

в лучших вузах мира.

"куда-то" утекают.

В ₽ невозможно найти вклады с доходностью выше 7 %.

При этом крупнейшие российские компании обычно платят 7 –8 % годовых в виде дивидендов, а среднегодовая доходность индекса МосБиржи (корзина крупнейших российских акций) суммарно с дивидендами с 1998 составляет более 19 % годовых.

При инвестировании 1 000 000 ₽ под 6 % годовых через 20 лет

вы получите 3 207 135. 47 ₽.

При инвестировании 1 000 000 ₽ под 19 % годовых через 20 лет

вы получите 32 429 423. 46 ₽.

через 10 лет ваши накопления обесценятся примерно на 44 % (снизится их покупательская способность).

Вы видите по ценникам в магазинах, что цены растут значительно быстрее, чем публикуемая официальная инфляция.

Ставки по депозитам незначительно превышают уровень официальной инфляции.

изматывающее занятие – трейдинг

накопления, нет инструментов, нет плана.

по-другому

Она заключается в том, что инвестиционный портфель нужно составлять из активов, которые в одной ситуации ведут себя по-разному и имеют долгосрочную тенденцию к росту.

Целью модели является составление оптимального портфеля, то есть с минимальным риском и максимальной доходностью.

для тех, кто хочет собрать инвестиционный портфель, с которым можно спать спокойно как во время экономического роста, так и во время кризиса.

Задача портфеля - обеспечить сохранность капитала и стабильный доход при любой фазе экономики и при любых экономических условиях.

от 35 т $|€

на ваших счетах

состоит из активов, которые с одной стороны, имеют долгосрочную тенденцию к росту, с другой – почти всегда движутся в противоположных направлениях подробнее (это сдерживает доходность тех активов, которые растут, но и предотвращает убытки по тем активам, которые движутся вниз), распределен по валютам, включает периодические частичные продажи подорожавших инструментов и докупку подешевевших, суммируя доходности всех активов, мы получаем максимально

плавно растущую доходность

и не зависим от ситуации на финансовых рынках.

рассказываю о финансовых рынках просто и понятно.

Делюсь со своими клиентами накопленными знаниями и опытом, ограждаю от необдуманных финансовых решений, помогаю реализовать их инвестиционные

цели и достигнуть финансового благополучия.

Профессиональный участник рынка.

Включен в единый реестр инвестиционных советников ЦБ РФ.

10 лет практического опыта на финансовых рынках.

Квалификационный аттестат ФСФР 1.0

Работал в Альфа-капитал, БКС Брокер.

Экcперт в Russian Business Community.

Эксперт в «Финансовая безопасность» Megapolis FM.

Более 6 млн $ в консультационном сопровождении.

Более 20 клиентов в сопровождении

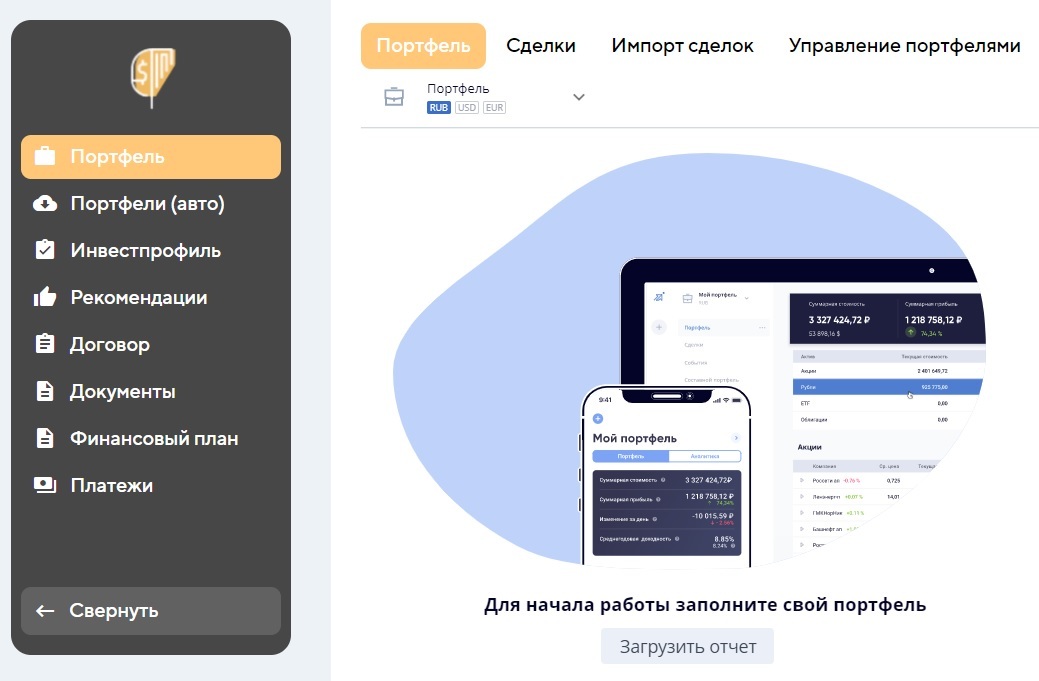

При доинвестировании предоставляется детальная информация по допокупке финансовых инструментов, количеству, цене.

Финансовые результаты всех ваших инвестиций на одном графике с понятной аналитикой.

Пассивный доход.

Крупные покупки без кредитов и долгов.

Обеспеченная старость, высокий уровень жизни после окончания трудовой деятельности.

Уверенность в завтрашнем дне.

Финансовые результаты всех ваших инвестиций на одном графике.

- определение инвестиционного профиля

- получение индивидуальных инвестиционных рекомендаций

- учет и контроль инвестиций

Надежная защита данных

Личный кабинет соответствует требованиям федерального закона № 152-ФЗ «О персональных данных» (хранение происходит в России подробнее)

Возможность работы из любой точки мира!

В личном кабинете отображаются все необходимые отчеты по работе вашего портфеля.

Электронный документооборотПодписание документов при помощи смс в соответствии с ФЗ 63 «Об электронной подписи»

Электронный документооборотПодписание документов при помощи смс в соответствии с ФЗ 63 «Об электронной подписи» Инвестиционные рекомендацииВыдача и хранение ИИР в соответствии с требованиями регулятора

Инвестиционные рекомендацииВыдача и хранение ИИР в соответствии с требованиями регулятора Видеоконференции и чатИнтеграция с мессенджерами и возможность проведения видеоконференций

Видеоконференции и чатИнтеграция с мессенджерами и возможность проведения видеоконференций Персональный финансовый планФормирование ПФП в личном кабинете клиента

Персональный финансовый планФормирование ПФП в личном кабинете клиента

- Его взгляд со стороны позволит выявить проблемные зоны в личных финансах, так как человеку зачастую сложно самостоятельно диагностировать свое финансовое положение и найти точки роста.

- Советник определит ваш психотип и риск-профиль.

- Имея доступ к лучшим международным финансовым инструментам, советник подберет решения, подходящие именно вам.

- В дальнейшем он, как тренер в спортзале, ставит задачи и контролирует их выполнение, что приведет к результату, то есть к созданию капитала.

Работаем исключительно в интересах клиента!

В 2017 наш клиент рассказал о предложении сотрудника одного из банков инвестировать ему в инструмент аналогичный депозиту, дать в долг банку напрямую под 8 % $ через покупку облигаций этого банка. Мы изучили предложение, клиенту предлагались облигации без срока погашения, что уже подразумевает высокую ценовую изменчивость облигаций сравнимую с акциями , также облигации содержали условия при которых банк мог не вернуть деньги, на тот момент банк уже испытывал финансовые сложности и в дальнейшем был санирован. При инвестировании в эти облигации клиент потерял бы 100% инвестированных средств.

В феврале 2018 года к нам обратился клиент с желанием проанализировать портфельсвоихактивов, которые он приобрёл в своём банке.

Основную часть портфеля составляли ПИФы:

1) Информационные технологии, повторяющий динамику индекса NASDAQ.

2) Акции крупнейших компаний Американского фондового рынка, повторяющий динамику индекса S&P500.

Клиент платил комиссию за управление 2.9 % годовых. Комиссия оплачивалась клиентом независимо от результата.

Мы предложили продать пифы и купить биржевой фонд SPY с комиссией 0.0945% годовых и QQQ с комиссией 0.2% годовых.

Личный кабинет соответствует требованиям федерального закона № 152-ФЗ «О персональных данных» (хранение происходит в России подробнее)

Например:

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ВТБ – Фонд Золото»

Суммарные комиссии за 2020 г. 1.15%. При продаже фонда в конце года скидка составит 1.5%.

БПИФ рыночных финансовых инструментов «ВТБ – Фонд Золото. Биржевой».

Суммарные комиссии за 2020 г. 0.46%.. При продаже фонда в конце года скидки не будет.

В итоге комиссии 2.65% против 0.46%.

https://www.vtbcapital-am.ru/products/pif/

В 2018 г. мы заключили договор на аудит брокерского счета юридической компании. Сотрудник брокерской компании владельцу компании озвучивал среднегодовую доходность 7 % в $ за всесь период инвестрирования. Мы проаудировали брокерские отчёты.

Выяснилось, что уже 15 месяцев как погасились облигации на 600 000 $, сотрудник компании не предложил эти $ реинвестировать. Реальная среднегодовая доходность составила 2.4% в $ против 7 % в $ со слов сотрудника.

При этом портфель «Всепогодный» состоит из слабо взаимосвязанных между собой активов, которые имеют долгосрочную тенденцию к росту, распределен по валютам, включает балансировки портфеля. Суммируя доходности всех активов, мы получаем максимально плавно растущую доходность и не зависим от ситуации на финансовых рынках.

Расскажем о налоговых нюансах и как налоги оптимизировать.

Например:

Индивидуальный инвестиционный счёт

Если оформить вычет типа Б, то уплачивать НДФЛ за операции с ценными бумагами не нужно — инвестор получит на руки сумму, которую заработал на брокерском счету.

У налогового вычета типа Б нет ограничений по сумме льготы: НДФЛ платить не придётся с любой суммы прибыли. А еще такой вычет могут оформить даже те, кто не платил НДФЛ, например ИП.

В январе 2018 года к нам обратилось юр. лицо с желанием застраховать свои валютные обязательства на конец 2018 года, которые составляли 1 млн. $. Деньги так рано из оборота вытаскивать им не хотелось, также пугала неопределённость со стоимостью $ на конец года. Рентабельность их бизнеса примерно 21 % годовых в рублях.

Мы предложили захеджировать валютные риски через покупку опциона. Это было правильным решением. Курс на момент покупки опциона был 56 рублей за доллар США. С учетом премии курс был зафиксирован на уровне 60 руб. за доллар США.

На момент возврата средств в конце декабря 2018 года курс составлял 67 руб. за доллар США.

Если бы клиент не воспользовался предоставленной информацией, практически всю прибыль 11.7 млн ₽ съела бы курсовая разница 11 млн ₽.

В итоге компания заработала 11.7 млн ₽ за вычетом премии за опцион 4 млн ₽ прибыль составила 7.7 млн ₽ против 0.7 млн ₽ составила бы без покупки опциона.Индивидуальный инвестиционный портфель – 25 000 рублей.

Анализ текущих активов на эффективность и потенциальный риск, соответствие вашему инвестиционному профилю –25 000 рублей.

Консультационное сопровождение портфеля на всем пути инвестирования – 1% от стоимости активов, но не менее 50 000 рублей в год + 20% от прибыли.

ОГРНИП 317695200043761, ИНН 691108369247.

© 2019-2021. Все права защищены.